안녕하세요. 고&김에서 고입니다.

청약받은 아파트 마지막 잔금을 치르기 위하여 대출에 대하여 알아보며 바쁘게 지내고 있네요.

대출 용어도 어렵고, 대출마다 조건과 금리가 다르기 때문에 미리미리 공부하셔서 편안하게 준비하시길 바라요.

그럼 신축 아파트 청약 당첨 이후 진행 상황과 용어 및 대출에 대하여 초보자의 관점에서 쉽게 설명드리겠습니다.

개념에 대하여 쉽게 설명하다 보니, 모자라거나 부족한 점이 있을 수 있습니다.

(잘 못된 점이 있다면 말씀 부탁드려요. 참고하여 수정하도록 하겠습니다.)

[청약 당첨 이후 진행 상황]

계약금 납부 → 중도금 납부 → 잔금 납부 → 세대 열쇠 수령 → 각 종 시공 및 입주 청소 → 이사

1. 계약금 납부

계약금 비율은 건설사에 따라 다르게 정해지며, 통상적으로 분양가에 10% ~ 20% 범위에서 정해집니다.

계약금은 [분양가 계약금]과 [옵션 계약금]으로 나누어지는데요.

분양가는 아파트에 대한 가격이며, 옵션은 본인이 선택한 추가 옵션(시스템에어컨, 중문 등)에 대한 가격입니다.

계약금의 경우 대출이 안되므로, 보유 중인 현금으로 납부를 하셔야 합니다.

2. 중도금 납부

중도금 비율도 건설사에 따라 다르게 정해지며, 통상적으로 분양가에 30~60% 범위에서 정해집니다.

중도금의 경우 대출이 가능하므로, 건설사에서 지정한 은행을 통하여 중도금 집단대출을 받으시면 됩니다.

신용불량자 이시거나 신용에 큰 문제가 있는 게 아니면 대부분 승인이 된다고 합니다.

보유 중인 현금이 있으시다면 현금으로 납부하셔도 됩니다.

[중도금 납부 방법 예시 (건설사마다 다름)]

- 분양가의 10%씩 3~6회 납입 (1회 차 10%, 2회 차 10%,......, 6회 차 10%)

- 분양가의 15%씩 2~4회 납입 (1회 차 15%, 2회 차 15%,......, 4회 차 15%)

----------------------------------------------------------------------------------------------------------------

※ 대출 시 꼭 알아야 할 용어

① LTV(Load To Value ratio)란, 자산(집)을 담보로 대출받을 수 있는 비율(금액)을 말한다.

[예 : 분양가 4억, LTV가 50% 일 때, 최대 대출 금액은 2억이다. (4억 x 0.5)]

※ 지역별 LTV 적용 사항 (22.10.14 기준)

① [투기과열지구]

분양가 9억 이하 LTV 40% 적용. 분양가 9억 초과 LTV 20% 적용. 분양가 15억 초과 대출 불가

* 단, 서민, 실수요자 조건 충족자에 한하여 LTV 최대 60%

* 최대 대출금액 한도 4억

② [조정대상지역]

분양가 9억 이하 LTV 50% 적용. 분양가 9억 초과 LTV 30% 적용.

* 단, 서민, 실수요자 조건 충족자에 한하여 LTV 최대 70%

* 최대 대출금액 한도 4억

③ [비규제 지역]

LTV 70% 적용.

* 단, 생애최초 주택구입자에 한하여 LTV 80%

※ 서민, 실수요자 조건 (아래의 3가지 조건을 모두 충족해야 혜택 받을 수 있습니다.)

① 무주택 세대주

② 부부 합산 소득 연 9,000만 원 이하, 생애최초 주택구입자의 경우 부부 합산 소득 1억 원 이하

③ 투기과열지구 분양가 9억 원 이하, 조정대상지역 분양가 8억 원 이하

예시 1) 비규제 지역 LTV 60% 적용. 중도금 60% 6회 납입 일 경우. 중도금(1~6회 차) 대출 가능.

예시 2) 조정지역 LTV 50% 적용. 중도금 60% 6회 납입 일 경우. 중도금(1~5회 차) 대출 가능. 6회 차는 보유 현금 납입.

예시 3) 투기과열지구 LTV 40% 적용. 중도금 60% 6회 납입 일 경우. 중도금(1~4회 차) 대출 가능. 5,6회 차는 보유 현금 납입.

예시 4) 투기과열지구 (서민, 실수요자 ) LTV 60% 적용. 중도금 60% 4회 납입 일 경우. 중도금(1~4회 차) 대출 가능.

----------------------------------------------------------------------------------------------------------------

3. 잔금(융자금 포함) 납부

이제 분양가에서 [계약금 납부 + 중도금 납부] 금액을 제외 한 잔금 납부하면, 세대 열쇠 수령이 가능합니다.

잔금의 경우 대출이 가능하지만, 중도금 납부 시 대출을 받으셨다면 LTV 계산을 잘해야 합니다.

잔금 치를 때쯤이면 은행별 감정가가 나오는데요. 이 감정가가 아주 중요합니다.

정부에서 혜택을 주는 디딤돌 대출, 보금자리론 대출은 분양가를 기준으로 LTV 산정하지만,

은행에서 시행되는 집단대출(후취담보대출)은 감정가를 기준으로 LTV 산정하기 때문이죠.

그럼 이제 잔금 대출 계산을 해보겠습니다.

(규제지역, 생애최초, 디딤돌, 보금자리론 등 변수가 너무 많다 보니. 현재 저의 조건을 기준으로 계산하겠습니다.)

(조건)

비규제 지역 LTV 70%

분양가(베란다 확장비 포함) 307,630,000원, 은행 대출 시 감정가 450,000,000원

| 세부 납부 항목 | 금 액 | 비 고 |

| 계약금 (분양가+옵션) [A] | 32,036,000원 | 현금 납부 완료 |

| 1차 중도금 [B] | 46,140,000원 | 중도금 대출 |

| 2차 중도금 [C] | 46,140,000원 | 중도금 대출 |

| 잔금 (분양가+옵션) [D] | 138,488,000원 | 잔금 대출 필요 |

| 융자금 [E] | 55,000,000원 | 융자금 대환 대출 필요 |

| 총 납부 금액 [A+B+C+D+E] | 317,804,000원 | |

| 잔금 납부 금액 [B+C+D+E] | 285,768,000원 | 분양가의 90% 필요 |

본인은 계약금(10%)은 현금으로 납부를 하였고, 중도금 1차(14.5%)와 중도금 2차(14.5%)는 대출을 받아서 납부하였습니다.

잔금 대출 시 중도금(1, 2차)을 상환해야 하고, 잔금과 융자금까지 납부해야 합니다.

[총 필요 금액 = 285,768,000원(분양가의 90%)]

디딤돌 대출 및 보금자리론 대출만으로는 잔금 납부 금액이 부족했어요.

* 디딤돌 대출 및 보금자리론 대출 LTV 70% [(분양가 307,630,000원 + 베란다 확장비 7,443,000원) * 0.7]

- 최대 대출 금액 : 220,551,000원

이율이 낮은 디딤돌 대출 및 보금자리론 대출을 먼저 받고, 집단 대출로 부족한 금액 받아서 잔금 치르면 되겠더라고요.

* 집단대출(후취담보대출) LTV 70% (감정가 450,000,000원 * 0.7)

- 최대 대출 금액 : 315,000,000원

① 디딤돌 대출 + 보금자리론 대출 + 집단대출

| 대출 항목 | 금 액 |

| 디딤돌 대출 (분양가 LTV 70%) [(분양가+베란다 확장비용)*0.7] |

220,551,000원 |

| 소액임차보증금 제외 금액 | -23,000,000원 |

| 디딤돌 대출 금액 (분양가 LTV 70% - 소액임차보증금) [A] |

197,551,000원 |

| 보금자리론 대출 금액 (분양가 LTV 70%) [B] | 23,000,000원 |

| 집단 대출 금액 (감정가 LTV 70%) [C] | 65,217,000원 |

| 총 대출 금액 [A+B+C] | 285,768,000원 |

② 디딤돌 대출 + 집단대출

| 대출 항목 | 금 액 |

| 디딤돌 대출 (분양가 LTV 70%) [(분양가+베란다 확장비용)*0.7] |

220,551,000원 |

| 소액임차보증금 제외 금액 | -23,000,000원 |

| 디딤돌 대출 금액 (분양가 LTV 70% - 소액임차보증금) [A] |

197,551,000원 |

| 집단 대출 금액 (감정가 LTV 70%) [B] | 88,217,000원 |

| 총 대출 금액 [A+B] | 285,768,000원 |

③ 보금자리론 대출 + 집단대출

| 대출 항목 | 금 액 |

| 보금자리론 대출 금액 (분양가 LTV 70%) [B] | 220,551,000원 |

| 집단 대출 금액 (감정가 LTV 70%) [B] | 65,217,000원 |

| 총 대출 금액 [A+B] | 285,768,000원 |

④ 집단대출

| 대출 항목 | 금 액 |

| 집단 대출 금액 (감정가 LTV 70%) [A] | 285,768,000원 |

| 총 대출 금액 [A] | 285,768,000원 |

대출 1순위 - 디딤돌 대출 (금리 약 2~3%)

대출 2순위 - 보금자리론 대출 (금리 약 4%)

대출 3순위 - 집단 대출 (금리 약 5~6%)

* 디딤돌과 보금자리론의 경우 금리가 낮은 대신 신청 조건이 까다로울 수 있으니, 신청 전 조건을 꼭 확인해주세요.

- 디딤돌 대출 신청 조건 확인 주택금융공사 | 주택담보대출 | 디딤돌대출 | 상품소개 | 소개 (hf.go.kr)

- 보금자리론 대출 신청 조건 확인 주택금융공사 | 주택담보대출 | 보금자리론 | 상품소개 | 소개 (hf.go.kr)

* 디딤돌 대출의 경우 LTV 70% 적용 금액에 소액 임차보증금을 뺀 금액만큼 대출 가능합니다.

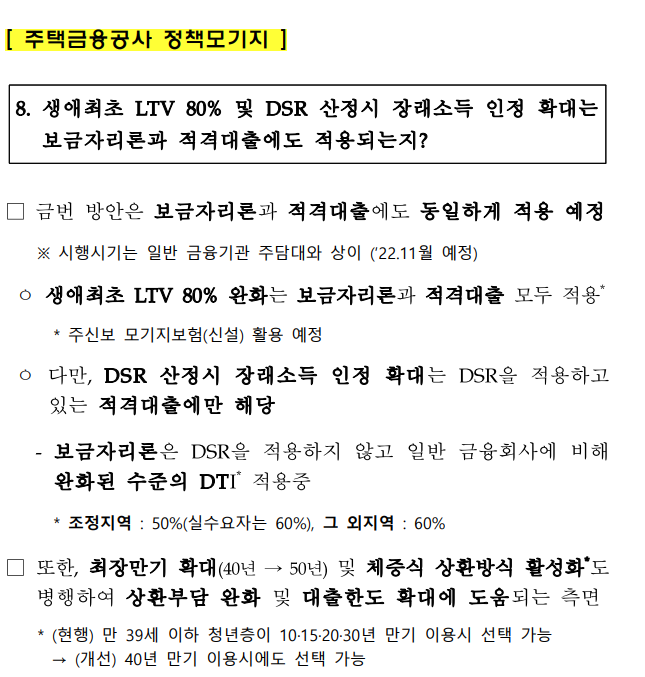

* '22. 11월부터 보금자리론 생애최초 주택구입에 한하여 LTV 80% 적용한다는 말이 있으니 참고하시길 바랍니다.

LTV 계산이 복잡해 보이지만 전혀 어렵지 않고요.

대출에 대하여 천천히 알아보시고, 적용받을 수 있는 혜택은 다 받으시길 바라요! 많이 부족한 글이지만, 도움이 되시길 바라며 마무리하겠습니다.

긴 글 읽어주셔서 감사합니다~ 다음에 다른 정보로 찾아뵐게요.

※ 쉽게 설명한 용어 개념 (참고용)

[중도금 대환대출]

중도금 대출은 아파트 준공 시 상환해야 합니다.

중도금을 상환할 여력이 없는 경우,

잔금 대출을 받으면서 [중도금 대출 → 잔금 대출]로 갈아타는 것을 말합니다.

[융자금]

건설사가 아파트를 짓기 위해서는 돈이 필요함 →

청약 계약자에게 계약금과 중도금을 받아서 공사를 진행함 →

공사를 계속 진행하려면 돈이 더 필요함 →

청약 계약자에게 중도금을 더 달라하면 부담이 됨 →

건설사가 은행에 융자금을 빌려서 공사를 진행함

(요약 : 계약자에게 중도금을 조금만 받고, 은행에 융자금을 빌려서 아파트 준공했으니, 은행에 빌린 융자금은 대신 갚아)

[주택담보대출]

은행에 주택(집)을 담보로 돈을 대출 받음.

(준공 후 본인 이름으로 등기가 진행되어 있어야 담보대출이 가능하겠죠.)

[후취담보대출]

은행에 주택(집)을 담보로 돈을 대출받아야 하는데,

아직까진 등기가 나의 이름으로 되어 있지 않아서 담보가 안 됨.

그렇기에 추후 소유권 이전 설정을 할 때,

소유권 설정을 은행으로 하는 조건으로 받는 대출.

(후취담보대출의 경우 지정된 지점에서만 가능합니다.)

'일상 > 집, 입주' 카테고리의 다른 글

| ㄷ자형 아일랜드식탁 시공 (Feat. 냉장고장 철거 후 아일랜드식탁 설치) (0) | 2024.04.14 |

|---|---|

| ㄷ자형 아일랜드식탁 구상 및 계약 후기 (Feat. 냉장고장 철거 후 아일랜드식탁 설치) (0) | 2022.10.22 |

| LH 공공분양 신축아파트 사전 점검 후기 (Feat. 하자 101개.. 헌 집을 분양 받았네요..) (0) | 2022.10.10 |

| 창문 단열필름/단열시트 차이점 및 단열필름 선정 이유 (0) | 2022.10.08 |

| 신축 아파트 입주시 시공 목록 총 정리 (2) | 2022.10.07 |

댓글